理财都是一件必须面对的事情。一是因为远离亲戚朋友,财政方面需要自己考虑周全;

二是由于美国这个社会尤其需要善于理财,你才能活得轻松一点。退一步,不“善于”,也起码要“懂”。

活钱与银行开户

每个人都会带一点“启动资金”来美国,除了一开始的生活必需固定开支,剩下的就需要存到银行。

如果还没有SSN,可以在一些区域性的小银行开户。拿到SSN之后就可以在一些大银行申请开户,一些比较有影响的大银行有Citi Bank(花旗银行), Bank of America(美国银行), Chase Bank(大通银行), HSBC(汇丰银行)等。

这些银行的安全性都要好于小银行,另外在申请saving account和信用卡时,大银行提供的服务要明显好于小银行。

在接触一些不太熟悉的银行时,一定要注意其窗囗或柜台是否有FDIC标志。FDIC即Federal Deposit Insurance Corporation,它是由联邦政府管理的金融保险公司,如果银行倒闭的话,储户十万元以内的存款会由FDIC全额赔偿。

美国的checking account利率几乎接近零,saving account才能赚回一点利息,而利率较高的是CD(certificate of deposit),相当于国内的定期存款。

如果你有真正的活钱——比较多的流动资金,不妨找一个利率比较高的银行开个saving account或者存个CD什么的。

支票帐户 Checking account

支票帐户相当于现金帐户,用来写支票和提取现金,是最常用的银行帐户。支票是在美国经常用到的东西,它主要用于转帐和交易。

一般来说checking account都没有利息,有利息的也有很多额外的要求,使用起来限制也多。选择Checking account主要根据如下几条标准:

(1) 有没有最低存款额(minimum balance)的要求,也就是说存款额不能低于某一要求,否则银行就会收取服务费。

(2) 支票是不是免费。一般来说,前100张支票免费,以后的支票要收费,当然也有一些checking account没有免费支票,因而尽量选择免费支票多的。

支票也可以在网上订做,比较便宜的价格大概是6$ / 100张,具体信息可以google,当然尽然选择walmart这样的大网站。

(3) 有没有支票使用次数的限制。有这条限制的银行不多,不过开户时还是要问清。

(4) 有没有direct deposit的要求。Direct deposit是美国金融机构之间进行电子转帐的一种方式,在学校的payroll开通了direct deposit后,每次的工资就可以直接转入你的checking account或saving account里,这样可以省去我们每次到payroll取check的麻烦。美国很多银行的checking account都需要开通direct deposit,否则就要收取帐户服务费。

(5) 有没有ATM使用费,包括是不是免费使用ATM,有没有次数限制,每日的取款额限制多少等等。要注意的是A银行的银行卡在B银行的ATM上取钱,两个银行一般都要收手续费,得使用时要仔细阅读相关条款。

(6) 有没有其他服务费。最常见就是account closure fee,很多银行规定,在开户六个月内关帐户要收手续费。

Debit Card

开通checking account以后会得到一张debit card(也称作check card,checking card或banking card),这张卡就相当于国内的银行卡,可以在ATM上取现金或转帐。

Debit card一般都是带有visa或mastercard标志,可以在任何一台标有visa或mastercard的ATM上取现金。

在购物或吃餐馆使用 debit card消费时一般刷卡机上会有两个选项:debit card和credit card,如果选择debit card,那么接下来要输入密码PIN才能完成交易。如果选择credit card,那么只在打印出的收据上签名就可以完成交易。

虽然debit card有visa或mastercard标志,也可以当作信用卡来用,但它并不是真正的信用卡,不能透支,也不会积累信用记录,如果出现卡被盗用也很难 挽回损失。

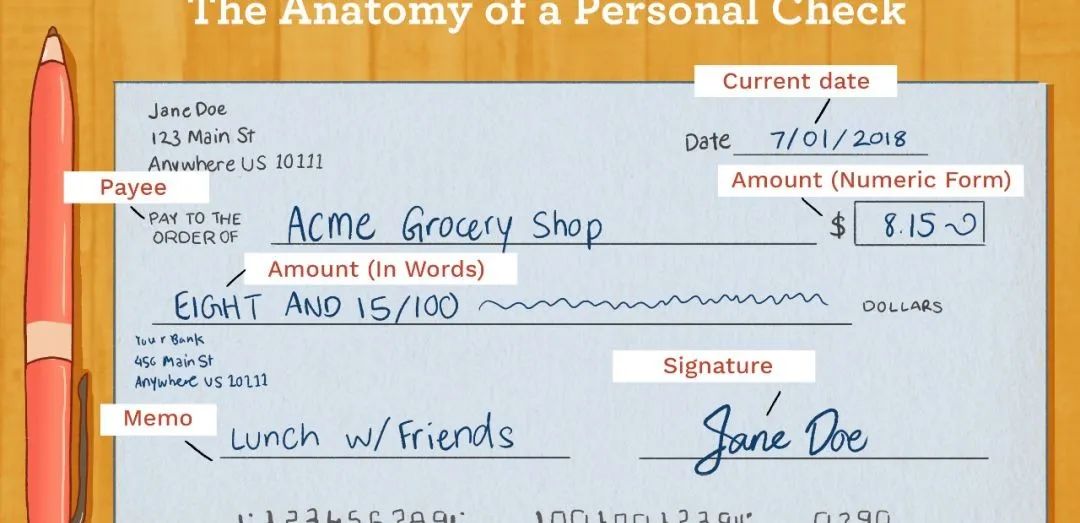

支票的填写

支票上面有四行要填。第一行是日期(通常就是开支票当天的日期。但如果需要一段时间缓冲,可填上未来的日期,等到那一天,支票才可存入或兑现)。

第二行前 一栏是收款人(也就是印有pay the order of 字样的那一栏),后一栏是阿拉伯数字填写的金额。第三行是用英文字母把数位拼出来,然后在后面加上only,例如:三百零六元又五十七分可写 成:Three hundred,six and 57/100 dollars only 。

第四行前一栏是注明用途。例如:保险费、杂志、房租等。后一栏是亲笔签名。存支票时一定要在背后签名,否则无效。

支票也可以开给自己,如果要想从A银行 向B银行转钱,就用A银行的支票,在收款人处写上自己的名字,在背后签自己的名字,再存入B银行就可以了,这样免去了带着现金的麻烦。

活期帐户Saving account 和 money market account (MMA)

相当于活期帐户。通常来说saving account的利息会低一些,但帐户要求的minimum balance会少一些,不能通过支票转帐;

money market account (MMA)的利息会高一些,可以直接写支票转帐,但相应的minimum balance会多一些,而且每个月最多可以取款6次。

不过这两种帐户的界线已经越来越模糊了,甚至没有什么区别,使用起来要看银行的条款。

Saving account都会有利息,但不能独立开户,也就是说开saving account时必须同时开一个checking account与之关联。选择Saving account主要根据如下几条标准:

(1) 有没有最低存款额(minimum balance)的要求,也就是说存款额不能低于某一要求。

(2) 利息尽可能高。一般地区性银行的利息都很低,高利息的saving account多是网上帐户。现在利息最高的saving account年利率多在 5%左右。

(3) 开户金额是多少。很多saving account的开户金额很高,但开户后可以把钱转出一部分。比如开户金额要求$5000,但minimum balance只要求$500,如果不想在该saving account内存$5000的话,可以在开户后转出一部分,只要保证balance>$500即可。

(4) balance如何计算。Balance有绝对余额和平均余额两种。比如要求绝对余额大于$500,那就是说每天的balance都必须大于$500。如 果是平均余额大于$500,就是说只在一个statement circle内每天余额的总和除以天数大于$500即可。

(6) 有没有其他服务费。最常见就是account closure fee,很多银行规定,在开户六个月内关帐户要收手续费。

定期帐户Certificate of deposit (CD)

相当于定期帐户,提前支取要倒扣利息,一般分为三个月,六个月,九个月,一年,两年等等。

现在,6 month CD的利息和Saving / MMA的利息差不多,但是Saving / MMA利率可以由银行随时调整,而CD的利率从开户日起保持不变。在使用时要注意到期日,到期日之前一段时间银行会寄到期通知给我们,如果到期日之后一周内没有去提款,银行就会自动地依当时利率重新开始同样时间长短的定期存款。

如果选择CD的话一般不要选择时间太久,一般来说六个月或九个月的CD是比较实 用的,也是各银行主要业务对象。开通CD帐户后,利息是每个月打到帐户中。

推荐本站淘宝优惠价购买喜欢的宝贝:

本文链接:https://www.hqyman.cn/post/7648.html 非本站原创文章欢迎转载,原创文章需保留本站地址!

微信支付宝扫一扫,打赏作者吧~

微信支付宝扫一扫,打赏作者吧~休息一下~~